「実際どんな配分で運用してるの?」——投資歴18年、資産8,000万円までの記事を読んだ方から一番多くいただく質問です。この記事では、私の現在のポートフォリオを数字とともに公開します。

証券口座の画面はお見せしません。銘柄名も一部は伏せます。ただし、資産クラスごとの配分比率は正直に出します。これが一番参考になる情報だと思うからです。

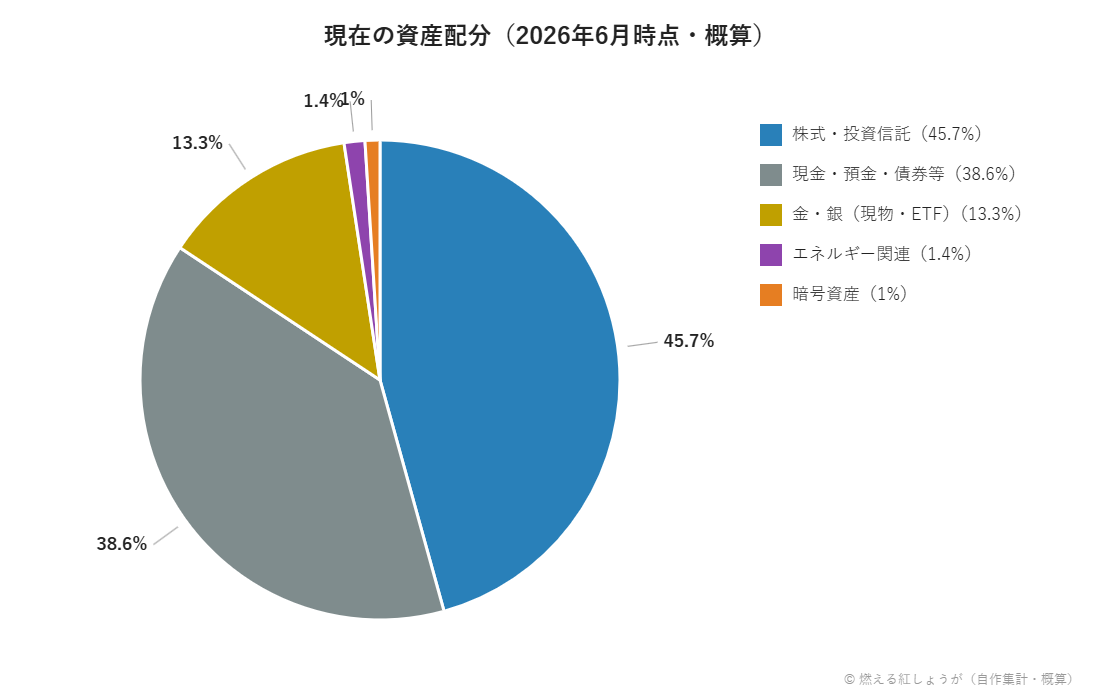

現在の資産配分

| 資産クラス | 比率 |

|---|---|

| 株式・投資信託 | 45.7% |

| 現金・預金・債券等 | 38.6% |

| 金・銀(現物・ETF) | 13.3% |

| エネルギー関連 | 1.4% |

| 暗号資産 | 1.0% |

※数値は概算です。証券口座の預り金・普通預金・国内債券ETFなどは「現金・預金・債券等」にまとめています。

「現金・預金が4割近い」ことについて

この配分を見て「守りすぎでは?」と感じた方もいるかもしれません。理由は2つあります。

- 生活防衛資金を厚めに確保している。FXで元本の6割を失った経験(投資歴18年の全記録参照)があるので、暴落時に狼狽売りしなくて済むだけの現金は常に手元に置いています

- 米国短期国債ETF(SHVなど)を「現金の一部」として保有している。ほぼ現金と同じ値動きで、多少の利息も付くため、普通預金より効率がいいと考えています

攻めているように見えて、実は「暴落しても人生が詰まない」ことを最優先に組んでいるポートフォリオです。

この考え方の原点は2021年にあります。分散投資へ転換したとき、私はまず生活防衛資金を切り分け、それを除いた1,400万円だけを米国ETF・貴金属への段階投資に回しました。「守りの土台を先に確保して、残った資金で攻める」という順番は、このときから一度も変えていません。逆に言えば、この順番さえ守っていれば、攻めの部分がどれだけ荒れても生活は揺らがないということです。

株式・投資信託(45.7%)の中身

米国株ETF(VOO・QQQ・VGT・VTIなど)を中心に、日本の高配当株・商社株、投資信託(eMAXIS Slimシリーズなど)を組み合わせています。個別銘柄よりインデックス・ETFの比率が高いのは、2008年のデビュー戦(全記録参照)で個別株の値動きに振り回された反省からです。資産クラスの中でも最大の比率を占めており、ここが増えたことが資産成長の主なエンジンになっています。

個別株は現在、INPEX・三菱商事・住友商事・アップル、そして2026年6月のIPOで当選したスペースXの5銘柄だけに絞っています。商社株を買ったのはバフェット(バークシャー)の商社株買い増しを見たのがきっかけですが、「他人の判断に乗った買いほど少額に」という自分ルールがあるので、どれも失っても痛くない量しか持っていません。新NISAの成長投資枠も個別株ではなく米国ETFに充てています。個別株からETF中心に移った経緯は18年かけて「個別株からETF中心」にたどり着いた話に書きました。

金・銀(現物・ETF)が13%台という厚さの理由

2021年、YouTubeがきっかけで貴金属の現物投資を始めてから、金・銀の比率は着実に増えてきました。現物の純金信託・純金上場信託と、海外ETF(IAUなど)を併用しています。株式と値動きの相関が低い資産を1割強持っておくと、暴落時の精神的な耐性がまるで違います。実際、2024年8月の急落でも大きくうろたえずに済んだのは、この分散のおかげだと思っています。

あの日は日経平均が1日で4,451円下落し、私の資産も一晩で約850万円減りました。株式ETFが軒並み沈む中で、暴落前から持っていた金はほとんど下がらず、資産全体のクッションになってくれました。当時はポートフォリオの約7割が株でしたが、この経験を機に株の比率を45%前後まで下げ、金・銀を13%台まで引き上げています。つまり今の配分そのものが、あの暴落の学びを反映した形です(当時の記録はこちら)。

暗号資産・エネルギー関連は「小さく持つ」方針

ビットコイン・イーサリアムなどの暗号資産は合わせて1.0%、エネルギー関連ETF・INPEXなどが1.4%です。どちらも「なくなっても生活に影響しない金額」を上限に、値動きの荒さを楽しむ程度の位置づけにしています。2017年の仮想通貨バブルの熱狂を静観していた反動もあり、暗号資産は今も控えめです。

暗号資産を増やさないもうひとつの理由は税制です。現在は総合課税(最大55%)の対象なので、株の配当金などの余剰資金で少しずつ買うにとどめています。2026年3月に20%の申告分離課税への移行を含む改正法が成立したので、施行後は比率の見直しを検討するつもりです。

FX・先物がゼロ%である理由

この表にFXがないことに気づいた方もいるかもしれません。私は15年続けたFXを2024年に主力から撤退させ、資金を株式に振り向けました。口座自体は残していて、トレンドが一方的な相場に限って低レバレッジで使うことはありますが、資産配分としてカウントする規模ではなくなっています。日経先物も過去に試して、手数料負けで撤退しました。「試して、合わなくて、やめた」ものも含めての現在地です。

各資産クラスの「役割」

配分の数字そのものより大事なのは、それぞれの資産に持たせている役割だと思っています。私の中での整理はこうです。

| 資産クラス | 役割 |

|---|---|

| 株式・投資信託(45.7%) | 資産形成のエンジン。増やす担当 |

| 現金・預金・債券等(38.6%) | 生活防衛と、暴落時に狼狽しないための心の支え |

| 金・銀(13.3%) | 株と逆に動きやすいクッション。インフレへの保険 |

| エネルギー関連(1.4%) | 資源・インフレ局面の補助枠 |

| 暗号資産(1.0%) | 実験枠。なくなっても計画に影響しない量だけ |

役割がはっきりしていると、相場が動いたときに迷いません。株が暴落しても「エンジンは止まっていない、クッションは効いている」と部位ごとに確認できるので、資産全体をひとつの塊として見て一喜一憂することがなくなりました。

この配分の弱点も書いておく

いいことばかり書くのはフェアではないので、弱点も書いておきます。

第一に、現金・預金が4割近いということは、インフレに弱い部分を大きく抱えているということです。物価上昇の局面では、この部分の実質価値は静かに目減りしていきます。第二に、株式45.7%でも、2024年8月のような暴落では一晩で数百万円単位の下落は避けられません。分散は下落を「ゼロにする」のではなく「浅くする」だけです。第三に、強い上昇相場では株式比率の高い人には確実に負けます。この配分は「最大リターン」ではなく「続けられること」を取った結果で、そこは割り切っています。

この配分をどう管理しているか

月に一度、各口座の残高をスプレッドシートに記録して、資産クラスごとの比率を計算しています。投資を始めた頃から18年続けている習慣です。なお、ここで集計している投資歴18年の私が実際に使っている証券会社・口座 全一覧にまとめています。

コツは毎日見ないことです。日々の値動きを見ると、余計なことをしたくなります。月に一度だけ比率を確認して、目標から大きくズレていなければ何もしない。この「何もしないことを確認する」作業が、私の資産管理のほぼすべてです。

このポートフォリオに至るまでの変遷

18年間、ずっとこの配分だったわけではありません。

- 2008〜2020年:株とFX(トラリピ)中心。貴金属・米国ETFはほぼゼロ

- 2021年:資産の大半を米国ETF・貴金属へ段階的にシフト(本格的な分散投資の開始)

- 2024年〜:新NISA枠の活用で株式・投資信託の比率がさらに増加

この流れの一部として、2024年には15年続けたFX(トラリピ)から完全に撤退しました。通算では106万円のプラスでしたが、決済益には毎年課税される一方で含み損はその年の利益と相殺されないという税制の構造に気づき、この資金を株式に振り向けたほうが効率が良いと判断したためです。60万円の損失を確定させた撤退の経緯はFX歴15年の最大損失は60万円|通算+106万円でも私がFXをやめた理由に詳しく書いています。

「守り」と「攻め」のバランスは、暴落を経験するたびに調整してきました。詳しい経緯は投資歴18年の全記録で書いています。

リバランス:売る理由は「上がったから」ではなく「比率が崩れたから」

この配分は放置して維持できるものではなく、相場が動けば比率は勝手に崩れていきます。私のルールはシンプルで、比率が目標から大きくズレたときだけ元に戻す。実際、金価格の上昇で貴金属の比率が想定を超えて膨らんだときには、保有していた金ETF(GLD)を一部売却して比率を戻しました。「儲かったから売る」のではなく「配分を守るために売る」。売る理由をあらかじめ決めておくと、判断に感情が入る余地がなくなります。

「何%が正解ですか」と聞かれたら

この記事を読んで「自分は何%ずつ持てばいいのか」と考えた方がいるかもしれません。私の答えは、正解の比率は人によって違う、です。

私の45.7%という株式比率は、2024年8月に一晩で約850万円減っても売らずにいられた比率です。逆に言えば、かつて株が7割あった頃の私は、あの暴落で「買い増す余地もない、ただ耐えるだけ」の状態になりました。比率の正解は計算式ではなく、「最悪の日に自分が耐えられるか」という感情の側にあると思います。

だからおすすめの配分は書きません。代わりに、「暴落で資産が3割減った朝を想像して、それでも仕事に行けるか」を自分に聞いてみてください。その答えが、あなたの株式比率の上限だと思います。

まとめ

株式・投資信託45.7%、現金・預金・債券等38.6%、金・銀13.3%、暗号資産・エネルギーで残り2.4%——これが2026年6月時点、総額約7,900万円の配分です。この比率は今後も変わっていくはずなので、毎月の資産推移レポートとあわせて定期的に更新していきます。

※当記事は特定の金融商品の売買を推奨するものではありません。投資の最終判断はご自身の責任でお願いします。詳しくは免責事項をご覧ください。

コメント