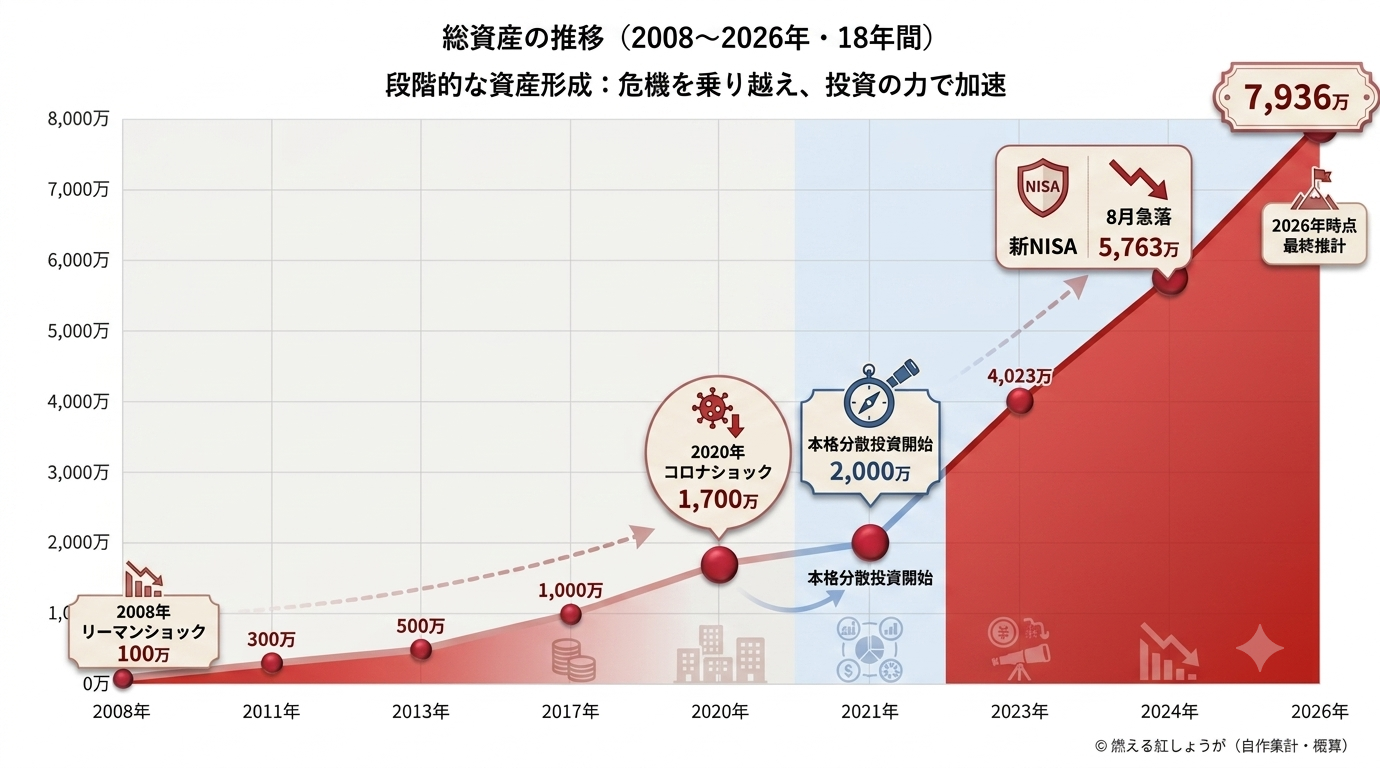

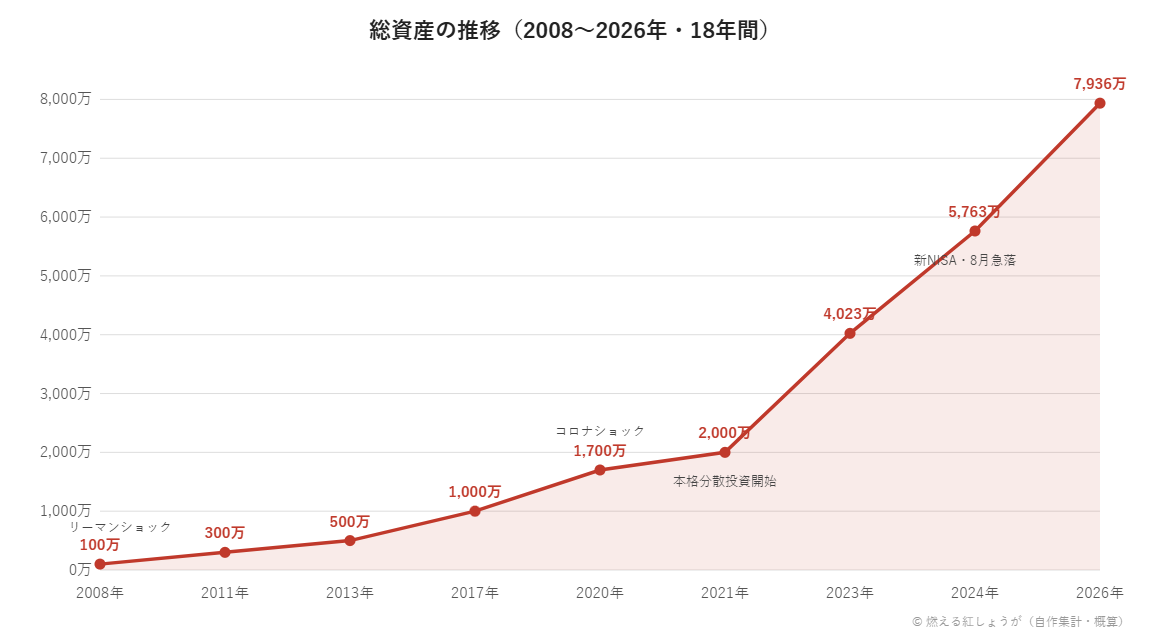

2008年に100万円で始めた投資が、2026年の今、約7,900万円になりました。

この記事では、その18年間の資産推移を1本のグラフにまとめます。数字だけを見ると右肩上がりですが、実際には長い停滞期も、心が折れかけた瞬間もありました。投資歴18年の全記録で書いた出来事と、このグラフを重ねて見ていただくと、数字の裏側がわかると思います。

18年間の資産推移

年ごとのマイルストーン

グラフだけでは読み取りにくい「その年に何があったか」を、資産額とあわせて一覧にしました。数字はいずれも概算です。

| 年 | 総資産(概算) | その年の主な出来事 |

|---|---|---|

| 2008年 | 約100万円 | 投資開始。直後にリーマンショック |

| 2009年 | — | FXの強制ロスカットで元本20万円が8万円に。1年半離脱 |

| 2011年 | 約300万円 | 東日本大震災。トラリピFX中心で継続 |

| 2013年 | 約500万円 | アベノミクス。円安で外貨預金の差益も |

| 2017年 | 約1,000万円 | 仮想通貨バブルは静観。投資信託も並行 |

| 2020年 | 約1,700万円 | コロナショック。守りの運用で乗り切る |

| 2021年 | 約2,000万円 | 転換点。米国ETF・貴金属へ本格的に分散投資開始 |

| 2023年9月 | 約4,023万円 | 相場好調で資産形成が加速 |

| 2024年9月 | 約5,763万円 | 8月に歴史的暴落(一晩で約850万円下落)を挟むも回復 |

| 2026年6月 | 約7,936万円 | 株式・投信45.7%を軸にした分散ポートフォリオ |

数字で見る18年

グラフの前に、要点を数字でまとめておきます。

| 項目 | 数字 |

|---|---|

| 開始資金(2008年) | 約100万円 |

| 現在(2026年6月) | 約7,936万円 |

| 1,000万円到達まで | 約9年(2017年) |

| 3,000万円到達まで | 約15年(2023年半ば) |

| 直近3年弱の増加額 | 約3,900万円(2023年9月→2026年6月) |

じっくり見てほしいのは3行目と4行目です。最初の1,000万円に9年かかったのに、その後は9年より短い期間で7,000万円近く積み上がっています。「最初の1,000万円が一番遠い」とよく言われますが、私のグラフはその典型例だと思います。

ちなみに増加率でいえば約79倍ですが、この数字にはあまり意味がありません。後述するとおり、特に前半は入金の寄与が大きいからです。それでも「100万円から始めても、続ければここまで来られる」という事実は、2008年の自分に見せてやりたい数字です。

グラフの読みどころ:3つのフェーズ

フェーズ1:ほぼ横ばいの13年間(2008〜2020年)

100万円(2008年)→300万円(2011年)→500万円(2013年)→1,000万円(2017年)→1,700万円(2020年)。

グラフの前半は、傾きがゆるやかです。この13年間は株式投資よりもFX(トラリピ)が中心で、投資に回せる金額自体も大きくなかった時期です。途中、FXの強制ロスカットで元本の6割を失い、1年半投資から離れたこともありました(全記録参照)。それでも100万円が1,700万円まで育ったのは、派手な運用成績というより、コツコツ入金を続けた結果だと思っています。

フェーズ2:転換点(2021年)

2021年、資産の大半(生活防衛資金を除く1,400万円)を米国ETF・貴金属へ段階的にシフトしました。ここがグラフの傾きが変わる分岐点です。それまで13年かけて1,700万円まで育てた資産が、ここから3年で4,000万円を超えていきます。

フェーズ3:加速する2年半(2023〜2026年)

2023年9月に約4,023万円だった総資産は、2024年9月に約5,763万円、そして2026年6月には約7,936万円になりました。この期間には2024年8月の歴史的急落(資産が一晩で850万円ほど下落)もありましたが、それでも右肩上がりを維持できています。新NISAの活用と、株式・投資信託の比率が高い今のポートフォリオ(現在のポートフォリオ全公開参照)が噛み合った結果だと考えています。

グラフに写っていないもの:入金の裏側

このグラフは運用成績だけでできているわけではありません。特に前半は、増加分の大半が給料からの入金です。さらに時期によっては、投資以外の収入もありました。2013年頃は円安のおかげで外貨預金だけで年60万円ほどの差益が出ましたし、2016年頃からはAmazonせどりの副業が月商100万円・利益30万円ほどまで育った時期もあります(これは入院をきっかけに手放しました)。

つまり「投資だけで増やした18年」に見えるグラフの裏には、本業の給料、副業、為替差益と、いくつもの入金ルートがあったということです。資産形成の主役は長らく入金力で、運用益が主役に交代したのは2021年の分散投資転換以降だと感じています。

「利回りは何%だったのか」と聞かれると

正直に言うと、正確には計算できていません。18年の間に入金と運用益が混ざり合っていて、厳密に分離するのが難しいからです。年ごとの入金額の記録が完全には残っていない時期もあります。ただ、前半13年は「入金がほぼすべて」、2021年以降は「運用益の寄与が入金を上回る」という感覚は、月次記録の推移からはっきり読み取れます。いずれ腰を据えて計算して、それ自体を1本の記事にしたいと思っています。

暴落3回でどれだけ減ったか

18年のグラフには、大きな下落局面が3回あります。

- リーマンショック(2008年):投資を始めた直後でした。幸い株への投入はまだ数万円規模で金額的なダメージは小さかったものの、当時は株の損より雇用不安のほうがずっと怖かったのを覚えています(当時の話はこちら)

- コロナショック(2020年):トラリピFX以外は預金・個人向け国債などの守りの配置で迎えたため、資産全体への影響は限定的でした

- 2024年8月の歴史的急落:一晩で約850万円の下落。18年で最大の下げ幅でしたが、売らずに静観し、月末ベースではほぼ横ばいまで戻しました(あの日の記録はこちら)

3回に共通するのは「退場しなかった」ことだけです。うまく立ち回った記憶はありません。売らなかった、それだけです。

付け加えると、3回の「売らなかった」は中身が違います。リーマン期は金額が小さくて売る必要すらなかった。コロナ期はそもそも守りの配置で影響が小さかった。2024年8月だけは、約850万円という下落額を見て本当に怖かったのに、何もしないことを選べた。同じ静観でも、1回目は偶然、2回目は配置のおかげ、3回目でようやく「経験」と呼べるものになった気がします。

アッパーマス層(3,000万円)という通過点

野村総研の分類でいうアッパーマス層(純金融資産3,000万円)に到達したのは2023年半ば、投資開始から約15年でした。前半13年かけて2,000万円、そこからわずか2年足らずで1,000万円上乗せという非対称な推移で、グラフの傾きが変わって見えるのはこのためです。この加速の中身はアッパーマス層到達までの記事に詳しく書きました。

「同じことをすれば同じグラフになるか」というと

先に正直に書いておくと、なりません。このグラフには再現性のある部分と、運の部分が混ざっています。

再現性があるのは、「生活防衛資金を分けて余剰資金だけで投資する」「記録を続ける」「暴落で売らない」「入金を続ける」という行動の部分です。一方で、2021年に分散投資へ転換した直後に米国株と金の強い相場が来たこと、これは明らかに運です。同じ行動をしても、相場の巡り合わせ次第でグラフの形は変わります。

だからこのグラフは「こうすれば増える」という見本ではなく、「行動を続けた人間に、たまたま追い風が吹いたときの記録」として見てもらうのが正確だと思います。追い風がいつ吹くかは選べませんが、吹いたときに帆を張っていられるかどうかは、日々の行動で決まります。

このグラフから言えること

- 資産形成の前半は「増えない期間」が長い。100万円が1,000万円になるまでに9年かかっています。焦らず続けることが結局一番の近道でした

- 複利と分散が効き始めると、後半の伸びが前半とはまるで違う。1,700万円から7,900万円までは、わずか6年です

- 暴落を挟んでも、退場さえしなければグラフは右肩上がりに戻る。リーマン、コロナ、2024年8月——どの暴落点でも線は途切れていません

この記録を18年続けられた理由

私は投資を始めた頃から、月に一度、資産の一覧を記録しています。18年分の月次記録があるからこのグラフが描けるのですが、続けるコツはただひとつ、完璧を目指さないことでした。数字は概算でいい、記録が飛んだ月があってもいい。そのゆるさのおかげで途切れずに続いています。

そして記録には、思わぬ効用がありました。暴落の夜に売りたくなったとき、18年分の記録を眺めると「これまでも下がって、そして戻ってきた」が自分自身のデータで確認できます。他人の相場格言より、自分の記録のほうがずっと説得力がある。記録は「売らない理由」をくれる、というのが18年続けた実感です。

これから

このグラフは、毎月の資産推移レポートで更新していく予定です。次にどんな線を描くことになるか、正直私にもわかりません。それでも、退場さえしなければ記録は続けられます。

次のマイルストーンは1億円ですが、正直なところ執着はありません。それよりも、次の暴落が来たときにこのグラフがどんな谷を描いて、どう戻るのか。それをリアルタイムの記録として残せることのほうに興味があります。暴落の渦中で更新され続ける資産公開の記録は、それ自体が誰かの役に立つと思うからです。

※当記事は特定の金融商品の売買を推奨するものではありません。投資の最終判断はご自身の責任でお願いします。詳しくは免責事項をご覧ください。

コメント