私の資産約7,900万円のうち、13.3%——約1,000万円分が金と銀です。

といっても、金の延べ棒を家に隠しているわけではありません。2021年からSBI証券の金・銀・プラチナ口座でコツコツ積立を続けてきた結果、いつの間にかこの比率になっていました。

この記事では、投資歴18年の私がなぜ貴金属を買い始めたのか、実際にどう買っているのか、5年続けた本音を書きます。

きっかけは2021年、1本のYouTube動画

私が貴金属を買い始めたのは2021年。当時よく見ていた投資系YouTuber・高橋ダン氏が、繰り返し「ポートフォリオに金を入れる」ことを語っていたのがきっかけです。

動画だけでは飽き足らず、氏の著書『ゴールド投資』も買って読みました。主張をひとことで言えば「現金の価値はインフレで減り続ける。だから金を持て」。当時の私はこの主張に、儲け話としてではなく保険として乗ったつもりでした。まさか5年でここまで上がるとは、正直まったく思っていませんでした。

当時の私は、コロナショックをなんとか乗り切ったものの、資産の置き場所が株と現金に偏っていることに漠然とした不安がありました。「株が暴落したとき、逆に動く(または動じない)資産を持っておきたい」——その答えとして選んだのが金でした。

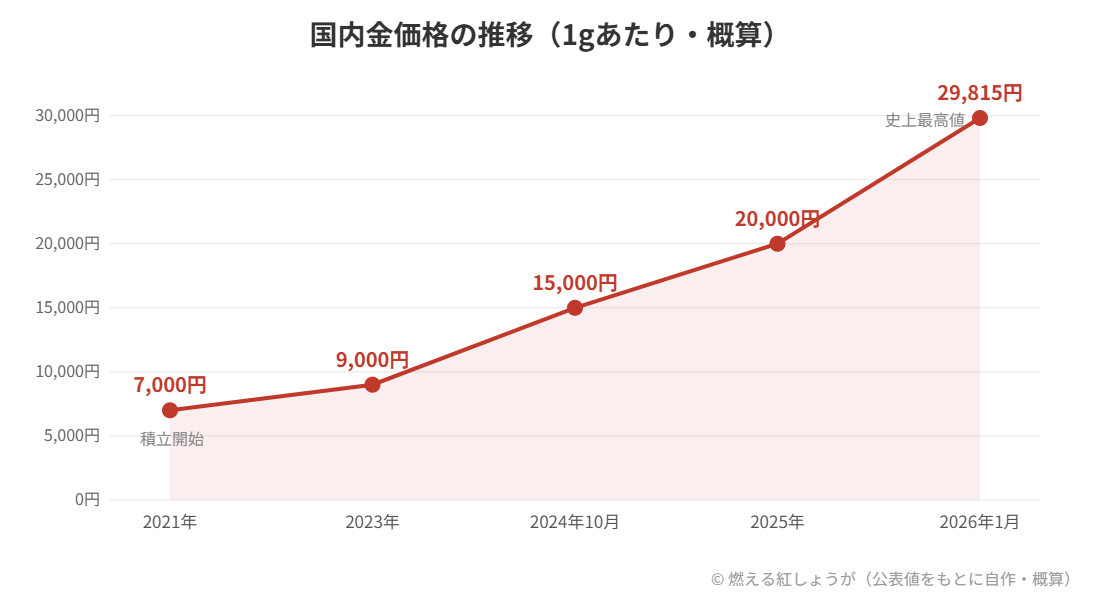

ちなみに2021年の金価格は1グラム7,000円前後。当時ですら「金はもう高い」と言われていました。

実際の買い方:SBI証券の金・銀・プラチナ口座

私の買い方はシンプルです。

- 金(積立):SBI証券の金・銀・プラチナ口座

- 金(ETF・信託):iシェアーズ・ゴールド・トラスト(IAU)、純金上場信託(1540)

- 銀:積立に加えて、iシェアーズ・シルバー・トラストも保有

以前はSPDRゴールド・シェア(GLD)も持っていましたが、金価格の暴騰で資産に占める金の比率が想定より大きくなったため、リバランスの一環で売却しました。「上がったから全部売る」のではなく、「増えすぎた分だけ元の比率に戻す」。守りの資産こそ、この淡々とした調整が大事だと思っています。

2021年から段階的に買い進め、一括でドンと買ったことは一度もありません。毎月決まった額で買い続けると、高い月には少なく、安い月には多く買うことになるので、「今が買い時かどうか」を悩まなくて済みます。この「悩まなくて済む」が、続けるうえで一番大事でした。

なぜ地金(バー)ではなく積立にしたか

金の現物投資というと金の延べ棒や金貨を思い浮かべる方が多いと思いますが、私が積立を選んだ理由は3つあります。

- 少額から段階的に買える。地金は最低でもまとまった資金が必要ですが、積立なら月数千円からでも始められます

- 保管の心配がない。現物を手元に置けば盗難や紛失のリスクと常に付き合うことになります。積立なら業者側で管理されます

- 売るのも簡単。地金の売却は店頭に持ち込む手間がありますが、積立なら画面上で完結します

「手元に実物がある安心感」は確かに地金の魅力ですが、私にとっては管理の手間のほうが重く感じました。

積立という形を選んだ理由

金への投資には、地金や金貨を買う方法もあります。私が積立を選んだのは、毎月自動で買い続けられて、判断が入り込む余地がないからです。地金をまとまった単位で買おうとすると、どうしても「今は高いか、安いか」を考えてしまいます。積立ならその迷いごと仕組みに預けられる。株の積立と同じ発想です。

それに、少額から始められるのも大きな利点でした。5年前の私は金投資の初心者で、いきなり大きな金額を入れる確信はありませんでした。小さく始めて、理解が深まるにつれて役割を大きくしていく。振り返ると、この入り方が一番の正解だったと思います。

銀とプラチナ、少額ずつ買っている

SBI証券のこの口座は「金・銀・プラチナ」の3種類を積み立てられます。私が積み立てているのは主に金と銀で、実はプラチナも同じ2021年から少額ですが積み立てています。銀・プラチナはどちらも金と同じ貴金属でも値動きの性格がかなり違い、工業需要の影響を受けて金より荒く動きます。私のポートフォリオの中では、銀・プラチナはあくまで金の補助という位置づけです。

海外ETFではiシェアーズ・シルバー・トラストも保有しています。銀・プラチナの5年間の実感については、話が長くなるのでいずれ別の記事にまとめるつもりです。

また、積立とは別に金ETF(IAU・1540)も保有しています。積立は長期のコア、ETFは比率調整用という役割分担で、リバランスで売るのは基本的にETF側です。

5年続けた結果:価格は4倍、暴落時の「効き目」も実感

結果から言うと、金価格は積立を始めた2021年の1グラム7,000円前後から、2026年1月には一時29,815円と史上最高値を更新しました。5年で4倍以上です。正直、ここまでの上昇は私もまったく予想していませんでした。

ただ、私が金を持っていて一番「効いた」と感じたのは、価格上昇よりも2024年8月5日の株の歴史的暴落のときです。

あの日、日経平均は1日で4,451円下落し、私の資産も一晩で約850万円減りました。それでも冷静でいられた理由のひとつが、株と値動きの違う金・銀を資産の1割以上持っていたことです。株が沈む中でも金は底堅く、暴落から約2週間後には史上最高値を更新しました。このときの詳細は2024年8月5日の歴史的暴落で一晩850万円減った話に書いています。

5年でポートフォリオはこう変わった

貴金属を組み込んだ5年間で、資産全体の形も変わりました。

| 2021年(開始時) | 2026年6月 | |

|---|---|---|

| 金・銀の比率 | ほぼ0% | 13.3% |

| 株式の比率 | 高め(2024年8月まで約7割) | 45.7% |

| 貴金属の位置づけ | 試験的な積立 | ポートフォリオのクッション役 |

特に大きかったのは2024年8月の暴落です。株が軒並み沈む中で金が踏みとどまるのを実際に見て、「守りの資産」という言葉が腹落ちしました。あの経験以降、株の比率を下げて金・銀を13%台まで引き上げ、今の形になっています。積立を「なんとなく」続けていた前半と、役割を確信して続けている後半では、同じ積立でも意味がまったく違います。

金だけではない:コモディティという視点

高橋ダン氏が5年前から語っていたのは、実は金だけではありません。「金以外のコモディティ(商品)も資産に加えるべきだ」という主張です。私もその影響で、エネルギー・セレクト・セクターSPDR(XLE)を資産の一部(エネルギー関連1.4%)として保有しています。

5年経った今の相場を振り返ると、コモディティを持てという当時の主張は、おおむねその通りの展開になったと感じています。もちろん次の5年も同じとは限りませんが、「株と現金以外の資産を持つ」という考え方自体は、私のポートフォリオの土台になりました。

5年やって分かった注意点

1. 金は利息も配当も生まない

株の配当や債券の利息のような「持っているだけで入ってくるもの」は一切ありません。金の仕事は増やすことではなく、資産全体の値動きをマイルドにすること。この割り切りがないと、株が好調な年に「金の分も株にしておけば」と後悔することになります。

2. 手数料とスプレッドはゼロではない

積立には買付手数料がかかり、買値と売値には差(スプレッド)があります。短期売買には向きません。長く持つ前提の資産です。

3. 銀は金よりずっと値動きが荒い

銀は工業需要の影響を受けるため、金より変動がかなり大きいです。私は銀も積立とETFで持っていますが、比率は金より控えめにしています。最初の貴金属としては、まず金からをおすすめします。

4. 「もう高い」は5年前から言われていた

2021年、1グラム7,000円の時点で「金は高値圏」という声はたくさんありました。そこから4倍です。これからどうなるかは私にも分かりませんが、少なくとも「高いから」という理由だけで見送り続けると、いつまでも買えないということは、身をもって経験しました。

余談:金の「希少性」の物差しは、ビットコインにもつながった

金を学んだことは、思わぬところに波及しました。2021年に私が初めてビットコインを買ったのは、S2F(ストック・トゥ・フロー)という「既存の在庫量に対して新規供給がどれだけ少ないか」で希少性を測るモデルを知り、「金と同じ物差しで説明できる」と納得できたからです。

金の積立を始めていなければ、暗号資産には手を出していなかったと思います。もっとも、金と違ってビットコインには数千年の実績がないので、資産の1%を上限にした実験枠にとどめています(その経緯はこちら)。

「新しい資産に手を出すときは、すでに理解している資産との共通点と相違点を書き出してみる」——金で身についたこの習慣は、今もあらゆる投資判断で使っています。

まとめ:守りの資産は、暴落が来る前にしか仕込めない

金・銀を資産の13%まで積んで思うのは、この手の「守りの資産」は暴落が来てから慌てて買うものではなく、平時に淡々と積んでおくものだということです。2024年8月の暴落の渦中で金を買おうとしても、もう金も高くなっていました。

私のポートフォリオ全体の配分は現在のポートフォリオ全公開で、資産推移は資産推移グラフ全公開で公開しています。あわせてどうぞ。

金価格がここまで上がった今、積立を続けるべきか迷う方もいると思います。その悩みについては金価格が史上最高値圏でも私が純金積立をやめない理由で詳しく書きました。

関連記事

- 2024年8月5日の歴史的暴落で一晩850万円減った話|18年投資家が結局何もしなかった理由

- 金価格が史上最高値圏でも私が純金積立をやめない理由

- 現在のポートフォリオ全公開|投資歴18年の資産配分(2026年版)

- 投資歴18年の全記録|100万円から7,900万円までの年表

※本記事は個人の投資体験の記録であり、特定の金融商品の売買を推奨するものではありません。手数料・税制等の詳細は各社の公式情報をご確認ください。投資は自己責任でお願いします。詳しくは免責事項をご覧ください。

コメント