2024年8月5日、日経平均株価は1日で4,451円下落しました。下げ幅としては1987年のブラックマンデー翌日を超える、史上最大の暴落です。

このとき、私の資産は一晩で約850万円減りました。

先に結論を書きます。正直、怖かったです。でも私は何もしませんでした。売りもせず、買い増しもせず、ただ持ち続けました。そして結果的には、それが一番マシな選択でした。

投資歴18年、リーマンショックもコロナショックも経験した私が、この暴落をどう受け止めて何を考えたか。記録として残しておきます。

2024年8月5日、市場で何が起きたか

まず当時の市場データを整理します。

| 日付 | 日経平均の動き | 備考 |

|---|---|---|

| 7月31日 | ― | 日銀が政策金利を0.25%へ利上げ |

| 8月2日(金) | 2,200円超の下落 | 米雇用統計の悪化で景気後退懸念 |

| 8月5日(月) | ▲4,451円(▲12.4%)終値31,458円 | 下げ幅は史上最大。ブラックマンデー超え |

| 8月6日(火) | +3,217円(+10.2%) | 上げ幅も史上最大 |

きっかけは日銀の利上げと米国の景気後退懸念。それまで「円を借りてドル資産を買う」流れ(円キャリートレード)が一気に巻き戻され、円相場は7月の1ドル161円台から8月5日には一時141円台まで急伸しました。

株安と円高が同時に来た。ここが重要です。米国株を円で持っている人間には、ダブルパンチだったからです。

私の資産は一晩で約850万円減った

当時の私の総資産は5,700万円台。そのうち大きな割合を占めていたのが、2021年から段階的に買い進めてきた米国株ETFでした。

米国株ETFは「ドル建てで株価が下がる」×「円高でドルの価値も下がる」の掛け算で目減りします。日本株だけ見ていた人より、体感の下げはきつかったはずです。実際、資産全体の15%近くが数日で消えた計算になります。

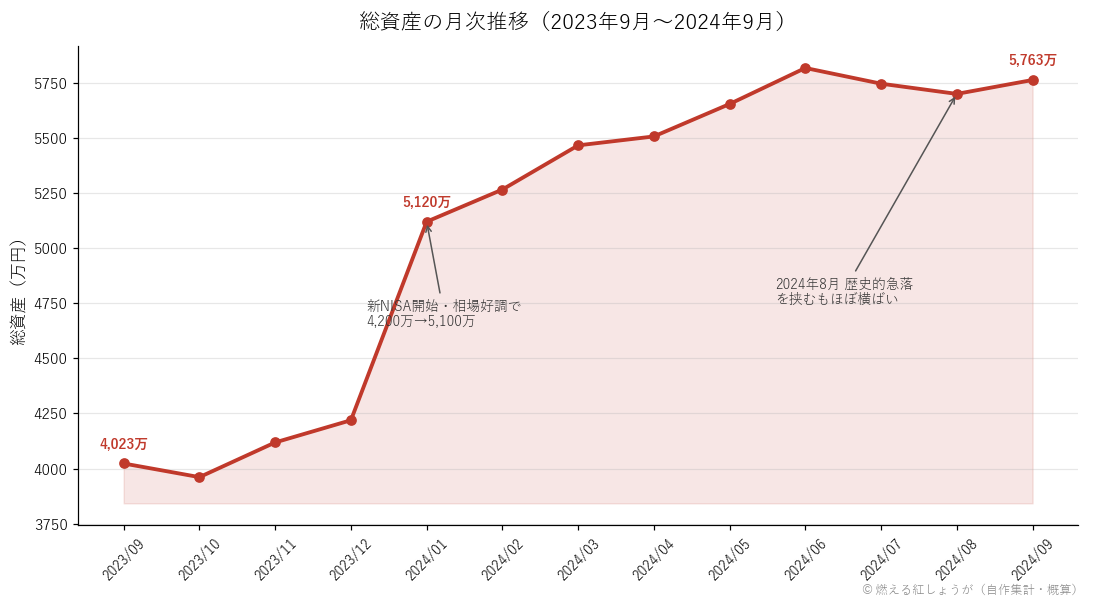

これが当時の月次資産推移です。

グラフを見ると面白いことがわかります。月末ベースでは2024年8月はほぼ横ばいなんです。8月5日の底で怖くなって売っていたら850万円の損失が確定していましたが、持ち続けた結果、月末にはかなりの部分を取り戻していました。9月には5,763万円まで回復しています。

正直に言うと、怖かった

かっこよく「静観していました」と書きたいところですが、正直に書きます。怖かったです。

実は暴落当日、私はほとんど相場を見ていませんでした。850万円減ったことをちゃんと確認したのは翌日以降です。ニュースで「史上最大の下げ幅」と騒がれているのを見て、恐る恐る口座残高を確認しました。

頭をよぎったのは2008年のリーマンショックです。私は2008年に約100万円で投資を始めた直後にリーマンショックを食らい、翌年にはFXで強制ロスカット(元本20万円が8万円に)も経験しています。あのときの「資産が溶けていく感覚」は18年経っても忘れません。

「またあれが来たのか」と思いました。それでも、売りませんでした。

それでも何もしなかった4つの理由

1. 取得価格をまだ上回っていた

850万円減っても、保有資産の評価額は取得価格を上回っていました。2021年から時間をかけて段階的に買ってきたため、買値に余裕があったのです。「利益が減った」のと「元本が割れた」のでは、精神的な耐久力がまったく違います。

2. 生活防衛資金を完全に分けてあった

投資資金と生活資金は別物として管理しています。暴落で評価額がいくら減ろうと、明日の生活には1円も影響しない。この構造があるだけで「売らされる」事態は避けられます。

3. 株だけに集中していなかった

私の資産には金・銀の現物や金ETF、現金・預金・債券なども含まれています。株が暴落しても資産全体が同じ率で減るわけではない。この配分が、下落局面での心理的なクッションになりました(金については後述します)。

4. リーマンで「狼狽売りが一番高くつく」と学んでいた

2008年〜2009年に学んだ最大の教訓がこれです。暴落そのものより、暴落に反応して底値で売ってしまうことのほうがダメージが大きい。18年で3回の大暴落(リーマン・コロナ・2024年8月)を経験しましたが、この教訓が外れたことは一度もありません。

「暴落は買い増しのチャンス」と言うけれど

投資の世界では、よく「暴落は絶好の買い場」と言われます。私も頭では分かっていました。でも正直に書きます。実際に史上最大の暴落の中に立つと、何もできませんでした。

理由は2つあります。

1つ目は、シンプルに怖かったから。「落ちたナイフをつかむな」という相場格言が頭をよぎりました。8月5日の時点では、これが底なのか、まだ半分なのか、誰にも分かりません。翌6日に3,217円高(史上最大の上げ幅)で反発しましたが、それは後から分かったことです。あの日の夜に「明日は反発する」と確信を持てた人がどれだけいたでしょうか。

2つ目は、そもそも買い増す余地がなかったから。当時の私はポートフォリオの約7割を株で持っていました。ここからさらに株の比率を上げるのは、リスク管理として考えられませんでした。「暴落で買い増せる人」というのは、平時から現金比率を厚めに残している人です。フルポジションに近い状態で暴落を迎えた人間に、買い増しという選択肢は最初からないのです。

この経験から学んだのは、「暴落時に何をするか」は暴落が来てから決めるものではなく、平時のポートフォリオ配分の時点でほぼ決まっているということでした。

資産の下落のクッションになったのは金だった

資産全体で見ると、この暴落のダメージを和らげてくれた資産がありました。金(ゴールド)です。

私は2021年から金の現物を持ち、暴落の前から金ETFも保有していました。2024年の金は年初から上昇基調が続いていて、株がここまで売られる中でも金は底堅く、暴落からわずか2週間ほど後には史上最高値を更新しています。株が850万円分沈む一方で金が資産を支えてくれる──「値動きの違う資産を持つ」という教科書どおりの分散効果を、これほど肌で実感したことはありませんでした。

この経験は、その後の私のポートフォリオを確実に変えました。約7割あった株の比率は少しずつ下げ、現在は45%前後。金・銀は資産の13%まで比率を上げています(詳しい配分はポートフォリオ全公開に書いています)。暴落そのものでは1円も損を確定しませんでしたが、「株に寄りすぎていた」という反省だけは確定させた、ということです。

「何もしなかった」あとに、変えたこと

当日と直後の数週間は何もしませんでした。でも、何も学ばなかったわけではありません。あの暴落を境に、私は時間をかけてポートフォリオを大きく組み替えました。当時約7割あった株式の比率を45%前後まで下げ、金・銀を13%台まで引き上げたのです。この組み替え自体も、急落直後の不安定な時期は避けて、相場が落ち着いてから段階的に行いました。

「売らない」と「変えない」は違います。暴落の渦中で慌てて売るのは最悪ですが、暴落が教えてくれた自分の弱点——買い増す余地がないほど株に寄っていたこと——を、平時に戻ってから直すのは合理的な判断だと思っています。次の暴落は、今の配分で迎えます。

今ならどうするか

同じことが明日起きても、やはり何もしない(できない)と思います。それなら、暴落時の行動はあらかじめ2つだけに決めておくことにしています。

- 確認するのは「取得価格を上回っているか」と「生活資金に影響がないか」の2点だけ

- この2つが守れているなら、何もしない

暴落時に「何もしない」は消極的に聞こえますが、実際には多くの人ができない選択です。狼狽売りをしなかっただけで、私の資産はその後も増え続け、2026年6月には7,936万円になりました。

この記事を「暴落が来る前」に読んでいる方へ

この記録が一番役に立つのは、次の暴落が来る前だと思います。暴落の渦中で読んでも、たぶん心は落ち着きません。私自身、2024年8月5日の夜にどんな記事を読んでも、850万円の下落が怖くなくなることはなかったはずです。

平時のうちに、自分の資産が一晩で1割減った場面を具体的に想像しておく。そのときに売らずにいられる配分かどうかを点検しておく。暴落への備えとは予測することではなく、来ると分かっているものに耐えられる形を先に作っておくことだと、私は考えています。

静観を支えたのは、意志ではなく「現金」だった

「よく売らずに耐えられましたね」と言われることがありますが、耐えられたのは精神力が強いからではありません。生活防衛資金を別に確保してあり、当面の生活に投資資産を取り崩す必要がなかったからです。

もしあの850万円の下落が「来月の生活費」に直結していたら、私は間違いなく売っていたと思います。暴落時の行動を決めるのは、暴落が来てからの意志ではなく、暴落が来る前の資金設計です。

ちなみに毎月の積立(米国ETF・純金)は、暴落の月も止めていません。「売らない・止めない・慌てて買わない」。私にできたのはこの3つだけで、そしてこの3つで十分でした。

まとめ:暴落は「事件」ではなく「定期イベント」

18年投資を続けてきて思うのは、暴落は「まれな事件」ではなく「数年おきに必ず来る定期イベント」だということです。リーマン、東日本大震災、コロナ、そして2024年8月。次もいつか必ず来ます。

来ることが分かっているなら、対策は暴落が来てから考えるのではなく、平時に仕込んでおくものだと思います。私の場合それは「段階的に買って取得価格に余裕を持つ」「生活資金を分ける」「株以外にも配分する」の3つでした。

この記事が、次の暴落のときに誰かの「売らない理由」になれば幸いです。

関連記事

※本記事は個人の投資体験の記録であり、特定の金融商品の売買を推奨するものではありません。投資は自己責任でお願いします。詳しくは免責事項をご覧ください。

コメント