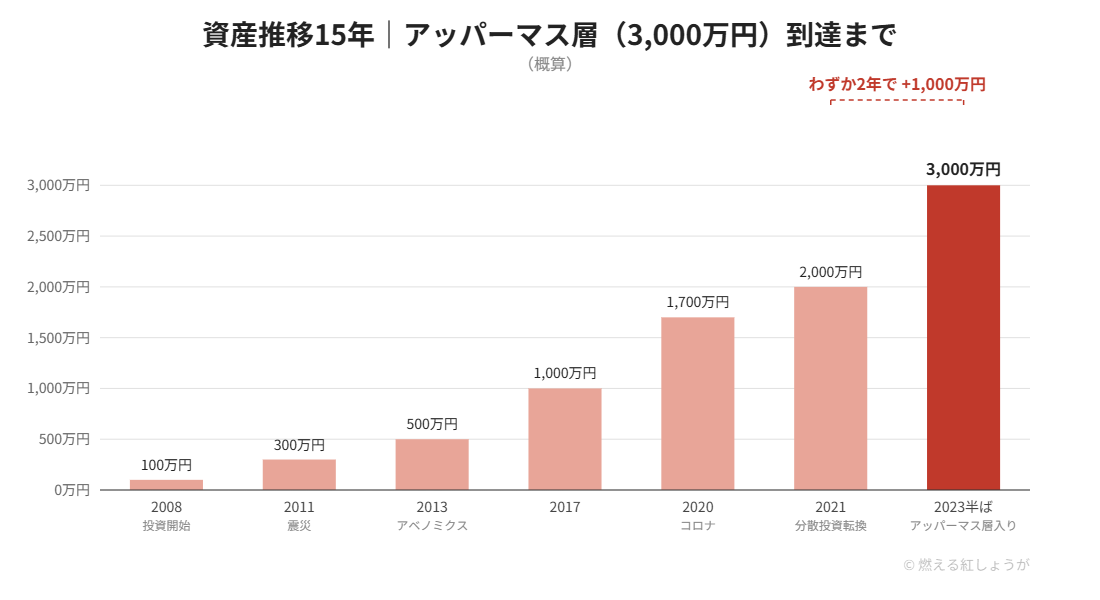

投資を始めて15年目、私の資産は3,000万円を超えました。いわゆる「アッパーマス層」(純金融資産3,000万〜5,000万円未満)への到達です。柱記事では18年・7,900万円という「今」の姿を書きましたが、今回は途中の通過点だった3,000万円というラインに焦点を当てて振り返ります。

2008年に100万円で始めた投資が3,000万円になるまで、単純に均すと1年あたり200万円のペースです。でも実際の中身はまったく均等ではありませんでした。前半13年でようやく2,000万円。そこからわずか2年足らずで1,000万円が積み上がりました。同じ15年でも、前半と後半では全く違う顔をしています。

今日は、このアッパーマス層到達までの記録と、「なぜ前半は伸び悩み、後半だけこんなに速かったのか」の話をします。当時の記録を見返しながら、数字だけでなく心境の変化も含めて書いていきます。資産額そのものより、「どういう15年だったか」の中身を残しておきたいと思っています。

資産推移:15年の内訳

| 年 | 資産(概算) | できごと |

|---|---|---|

| 2008年 | 約100万円 | 投資開始 |

| 2011年 | 約300万円 | 東日本大震災 |

| 2013年 | 約500万円 | アベノミクス相場 |

| 2017年 | 約1,000万円 | 仮想通貨バブルは静観 |

| 2020年 | 約1,700万円 | コロナショック |

| 2021年 | 約2,000万円 | 米国ETF・貴金属へ分散投資転換 |

| 2023年半ば | 約3,000万円 | アッパーマス層入り |

2008年から2021年までの13年間で積み上げたのは2,000万円弱。それが2021年から2023年半ばまでの、わずか2年足らずで1,000万円上乗せされました。前半13年の半分の金額を、後半はその6分の1以下の期間で稼いだ計算です。この非対称さの理由を、前半と後半に分けて振り返ります。

なぜ前半13年は伸び悩んだのか

2008年に100万円で始めた投資は、正直に言うとかなり行き当たりばったりでした。2009年には米ドル/円のトラリピFXで強制ロスカットを経験し、元本20万円が8万円まで減っています。リーマンショック後の雇用不安が重なっていた時期で、この一件がきっかけで1年半ほど投資から離れました。当時は正社員として働いてはいたものの、周囲でリストラの噂を聞くたびに不安になり、投資どころではないという気持ちが強かったのを覚えています。

2011年の東日本大震災の頃、資産は約300万円。当時は個別株もトラリピFXも小さく再開したばかりで、守りながら少しずつ積み上げる段階でした。2013年のアベノミクス相場では、実は株をほとんど保有していません。トラリピFXと外貨預金を中心に運用していて、円安が進んだこの年は外貨預金だけで年60万円ほどの差益が出ました。相場全体が「アベノミクス相場」として盛り上がっていた割に、自分の資産の伸びは緩やかだったのを覚えています。株を持っていなかったので、日経平均が連日上昇するニュースを、少し距離を置いて眺めていた記憶があります。

2016年頃には投資信託に加えて、Amazonのせどりにも手を出しました。月商100万円・利益30万円まで育てたのですが、入院をきっかけに続けられなくなり撤退しています。せどりで得た利益は投資資金にも回していたので、この撤退は資産形成のペースにも少なからず影響しました。2017年の仮想通貨バブルは完全に静観していました。当時は買い方すら知らず、億り人のニュースをただ眺めていただけです。この年の資産は約1,000万円でした。

2020年のコロナショックは、トラリピFX以外の資産は預金や個人向け国債などで守りに徹しました。株式の比重がまだ低かったこともあり、暴落の直撃はある程度避けられましたが、同時に「攻めるための土台」もまだできていませんでした。振り返ると、前半13年は色々な投資対象を試しながら、痛い目にも遭いながら、資産形成の「エンジン」と呼べるものを探していた期間だったと思います。今振り返れば遠回りに見える部分もありますが、当時はそれぞれの選択がその時点でのベストな判断でした。

後半だけ速かった理由:分散投資への転換

転機は2021年でした。生活防衛資金を除く1,400万円を、米国ETF・貴金属現物へ段階的にシフトしたのです(詳しくは投資歴18年の全記録に書きました)。きっかけは投資系YouTuberの動画で、そこから自分でも調べて「株式のコアは指数、資産の一部は値動きの違う金で持つ」という設計にたどり着きました。

株式のコアに据えたのはVOO(S&P500)とVTI(全米株式)です。個別株やトラリピのように、日々値動きを気にして売買判断をする必要がなくなりました。金は現物の純金積立に加えて、IAU(iシェアーズ・ゴールド・トラスト)などのETFも組み合わせています。それまでの13年は、その都度手探りで投資対象を組み合わせていた時期でした。強制ロスカットで20万円が8万円になったこともありましたし(この話)、じっくり資産形成の「エンジン」と呼べるものがなかったんです。

2021年に明確なエンジンを据えてから、2年足らずで1,000万円増えました。もちろんこの時期の米国株相場自体が強かったという追い風もありますが、「土台を先に固めてから積み上げる」という順番に変えたことが、体感できるレベルでスピードを変えたと思っています。前半13年が「探す期間」だったとすれば、後半は「積み上げる期間」でした。もし2008年の時点で今と同じ設計にたどり着けていたら、もっと早くこのラインに届いていたかもしれません。ただ、当時の自分にその判断ができたかというと、正直難しかったと思います。13年分の失敗と回り道があったからこそ、2021年の判断ができたという面もあるはずです。

3,000万円を超えた実感:速さは変わった、生活は変わらない

アッパーマス層に入った瞬間に何か特別な感覚があったわけではありません。強いて言えば、「資産が増えるスピードがすごく早くなった」という体感が一番大きかったです。月次で資産を記録していると、以前は微増か横ばいだった月次の増加額が、明らかに一段階大きくなったのを感じました。100万円単位の含み益が出る月と出ない月の差はあっても、全体としての底上げがはっきり分かるようになったのがこの時期です。資産の記録は今も月次でつけ続けていて、この積み重ねがなければ「後半だけ速かった」という実感自体、言語化できなかったと思います。

一方で、生活が大きく変わったという実感はありません。何か贅沢を始めたとか、消費行動が変わったということはないです。ただ、ちょうどこの時期は電気・水道・食料品などの価格が上がってきた頃で、毎月の支出額自体は増えました。コロナ自粛の影響が完全になくなり、外国人観光客が一気に増えた時期とも重なります。街を歩いていても、以前より海外からの旅行者を見かける機会が増えたのを覚えています。資産は増えたけれど、世の中の物価も同時に上がっていた、というのが正直なところです。数字の上では資産が増えていても、実感としての豊かさが同じペースで増えたわけではありませんでした。

「アッパーマス層」という区分について

アッパーマス層は野村総研の資産分類で、純金融資産3,000万円〜5,000万円未満の世帯を指す区分です。その下の「マス層」(3,000万円未満)が全世帯の大半を占める一方、アッパーマス層以上は相対的に少数になります。さらに上には準富裕層(5,000万円〜1億円未満)、富裕層(1億円〜5億円未満)と続きますが、区分が上がるほど世帯数は少なくなっていきます。

ただ、実際に到達してみると、区分名から想像するような大きな生活の変化はありませんでした。数字上の節目ではありますが、日々の暮らしの中では、資産額よりも物価や支出の方が体感に直結していたというのが今回書いていて改めて感じたことです。分類上の名前が変わっても、日々の買い物や生活のリズムはほとんど変わらない。むしろ変わったのは、資産をどう配分し、どう記録し、どう向き合うかという「投資との付き合い方」の方だったように思います。

3,000万円の「次」を目指す人へ

もしあなたが今、資産1,000万〜2,000万円あたりでこの記事を読んでいるなら、伝えたいことがひとつあります。私の場合、そこからアッパーマス層までの2年弱は、それまでの13年より短く感じました。理由は単純で、元本が大きくなるほど、同じ利回りでも増える金額が大きくなるからです。

1,000万円の5%は50万円ですが、2,500万円の5%は125万円。前半に感じていた「増えない」は、私の腕の問題である以上に、元本の小ささの問題でした。だから今が一番つらい時期だとしても、それはあなたの投資が下手だからではない可能性が高い。少なくとも私はそうでした。

まとめ

投資歴15年でアッパーマス層(3,000万円)。ただし内訳を見ると「15年かけてコツコツ」ではなく、「13年かけて2,000万円、そこから2年で1,000万円」という非対称な15年でした。

分散投資への転換が効いたのは間違いありませんが、同時に前半13年の失敗や停滞があったからこそ、後半の判断ができたとも思っています。強制ロスカットで投資を離れた1年半も、せどりで挫折した経験も、仮想通貨バブルに乗れなかったことも、遠回りだったようで、最終的に「自分には市場平均に勝ち続ける力はない」という結論にたどり着くための材料になっていました。数字だけを見れば前半は停滞期に見えますが、その期間があったからこそ後半の加速につながったというのが、15年を振り返って一番伝えたいことです。次は5,000万円(準富裕層)到達までの話も、いずれ記録として書きたいと思います。

関連記事

※本記事は個人の投資体験の記録であり、特定の金融商品の売買を推奨するものではありません。資産額は概算であり、正確な数値は伏せています。投資は自己責任でお願いします。詳しくは免責事項をご覧ください。

コメント